7 de abril de 2024, 7:15 AM

7 de abril de 2024, 7:15 AM

Si eres un profesional joven con una fuente de empleo estable y deseas llegar a una vejez con el 70% de tus ingresos, deberás trabajar al menos 30 años para conseguir esta meta. Sin embargo, muchas veces a pesar de cumplir con los requisitos puedes tener la amarga experiencia, una vez que te jubiles, de solo percibir entre el 30% y el 50% de total del salario que solías cobrar.

La norma establece que para tener un ingreso del 70%, las personas afiliadas al Sistema Integral de Pensiones (SIP) administrada por la Gestora Pública de la Seguridad Social de Largo Plazo deberán tener una carrera laboral longeva. Aún así, lo del 70% muchas veces no se cumple.

Por ejemplo, un maestro que llegó a percibir en el pico de su vida laboral hasta Bs 7.000 ahora recibe Bs 3.800, es decir, un poco más de la mitad de lo que ganaba en la cumbre de su carrera en las aulas en enseñanza pública.

De acuerdo con la Asociación de Defensa de los Fondos de Pensiones en el país existen 26.000 jubilados que ganan entre Bs1.700 y Bs 1.800. Incluso la organización asegura que en el país existen personas que reciben solo Bs 600 de renta mensual.

“Un jubilado sale con menos del 30% de sus ingresos. Un profesional que ganaba Bs 24.000, un médico con 35 años de trabajo, recibe Bs 4.500 o Bs 5.600 de renta”, explicó Ana María Pomar, presidenta de esa asociación que agrupa tanto trabajadores activos, jubilados y desempleados, que aportaron al Sistema Integral de Pensiones.

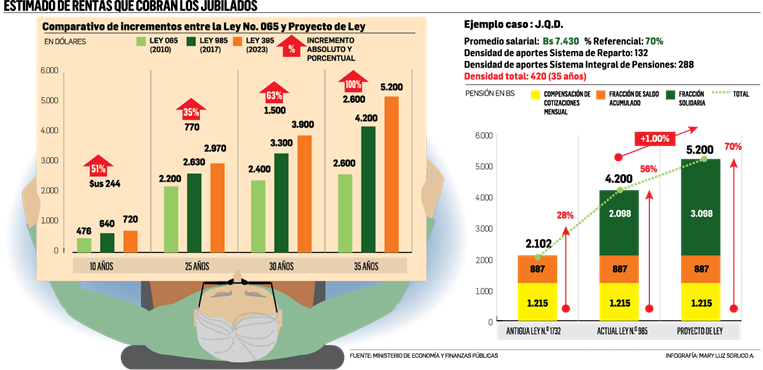

La dirigente detalló que deberían terminar su vida laboral con un 70%, lo que equivale a unos Bs 14.000 y Bs 16.000.

Miriam Blanco es una enfermera que ha trabajado en el sector salud durante más de 30 años, pero a pesar de décadas de servicio, reveló que las jubilaciones en el sector salud son sorprendentemente bajas.

Refiriéndose a su propia situación, indicó que después de tres décadas de trabajo, le ofrecieron una pensión de apenas Bs 2.600. Esta cifra, señala, es insuficiente para cubrir las necesidades básicas después de una vida dedicada al servicio médico.

“¿A usted le parece adecuado después de trabajar 30 años que la plata se quede para el Gobierno? cuando ni siquiera es aporte de ellos, porque nosotros aportamos”, cuestionó.

EL DEBER consultó al Ministerio de Economía y Finanzas Públicas por qué algunos jubilados reciben rentas bajas. En su descargo, indicaron que esta situación se debe a la falta y escaso valor de los aportes. “Las pensiones bajas se deben a la poca cantidad de aportes durante su vida laboral, montos de contribuciones bajos y al grupo familiar del trabajador al momento de jubilarse (edad de la cónyuge, número y edad de hijos)”, señalaron.

Sin embargo, Pomar rechaza estas afirmaciones y sostiene que los jubilados han contribuido al sistema y continúan pagando por sus pensiones y las de otros beneficiarios, incluidos los adultos mayores en situación de bancarrota.

Desde el ministerio indicaron que incluso el Estado ha mejorado las rentas mediante la Ley de Pensiones 065 la cual establece los límites solidarios e incrementos anuales a las pensiones, según la variación interanual de la UFV.

Además, explicaron que la “Ley 430 incrementó los límites solidarios”, mientras que “la Ley 985 aumentó los límites solidarios y actualmente está propuesto el proyecto de Ley 035/2023-2024 que sube los límites solidarios hasta en Bs 1.000.”

“Un trabajador de cualquier sector laboral (magisterio, fabril, salud) que cuente con 58 años de edad, 35 años de aporte y que en sus últimos dos años haya percibido en promedio Bs 6.000 mensuales, podrá acceder a una pensión de jubilación de hasta Bs 4.200, previo cumplimiento de requisitos establecidos por ley”, indicaron desde esta cartera de Estado.

El Gobierno dijo que “todos los sectores pueden acceder a una pensión de jubilación del 70% de su salario siempre y cuando cuenten con al menos 30 años de aportes”.

El experto en pensiones David Villarreal, dijo que los jubilados enfrentan una realidad complicada.

Según Villarreal, una de las principales causas de las bajas pensiones es la baja rentabilidad de las inversiones, lo que resulta en un capital insuficiente para garantizar una pensión adecuada. Además, señaló que la modalidad de jubilación empleada no siempre es la más beneficiosa para los jubilados, lo que complica aún más la situación.

El experto destacó la importancia de realizar cotizaciones adicionales de forma voluntaria para incrementar el capital y mejorar las perspectivas de pensión.

Sin embargo, reconoce que la falta de información y orientación adecuada dificulta que los trabajadores puedan tomar decisiones informadas sobre su futuro.

Villarreal también expresó su preocupación por la falta de transparencia en la gestión de los fondos de pensiones y la escasez de información disponible para los jubilados sobre el rendimiento de sus inversiones.

Esta falta de información dificulta que los jubilados puedan evaluar adecuadamente el desempeño de sus fondos de pensiones y tomar decisiones informadas sobre su futuro financiero.

Sobre las políticas gubernamentales relacionadas con las pensiones, Villarreal señala que no se han producido mejoras significativas en el nivel de pensiones.

Aunque el Gobierno ha eliminado algunas comisiones que se cobraban a los jubilados, estas medidas no han sido suficientes para solucionar el problema de las bajas pensiones en el país.

“Lo único que han hecho los de la Gestora, es decir, nosotros ya no vamos a cobrar esa comisión. Eso va a ir a incrementar el monto de pensión de los jubilados. No hubo gestión”, señaló el especialista.

Villarreal enfatizó en la importancia de planificar la jubilación desde temprana edad y recomienda buscar asesoramiento financiero para maximizar los ahorros y las inversiones a lo largo del tiempo.

Recientemente el Gobierno presentó un proyecto de ley para mejorar los límites solidarios de la pensión solidaria de vejez y fortalecer el financiamiento del fondo solidario para garantizar su sostenibilidad a largo plazo.

El incremento de los límites solidarios varía en función a la densidad de aportes, teniendo como parámetros el incremento de Bs 640 a Bs 720 en caso de 10 años de aportes y un máximo de Bs 4.200 a Bs 5.200 para trabajadores con 35 años de aportes.